Długość czytania:

PIT-2 to formularz, który pozwala pracownikowi wpływać na sposób obliczania miesięcznych zaliczek na podatek dochodowy. Dzięki poprawnie złożonemu oświadczeniu pracodawca może uwzględniać kwotę zmniejszającą podatek już podczas wypłaty wynagrodzenia, co najczęściej oznacza wyższą pensję netto w ciągu roku. Aktualnie obowiązuje formularz PIT-2(9), wprowadzony od 2023 roku i nadal stosowany w 2026 r.

Najważniejsze informacje w skrócie:

- PIT-2 to formularz, który zawiera oświadczenia pracownika niezbędne do obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych. Jego złożenie nie jest jednak obowiązkowe.

- Warto wiedzieć, jak uzupełnić ten formularz, bo znajdujące się w nim zapisy mają bezpośredni wpływ na wysokość miesięcznego wynagrodzenia pracownika.

- Podatnik może złożyć lub wycofać PIT-2 w dowolnym momencie roku. Pracodawca ma z kolei obowiązek uwzględnić oświadczenie najpóźniej w kolejnym miesiącu po jego złożeniu.

- Od 2023 r. na mocy złożonego oświadczenia pracownik może upoważnić pracodawcę do stosowania kwoty zmniejszającej podatek. Tę ostatnią może również podzielić między 3 płatników, jeśli uzyskuje dochody z kilku źródeł jednocześnie.

- Co do zasady PIT-2 obowiązuje do czasu jego wycofania lub zmiany treści oświadczeń – o ile pracownik kontynuuje zatrudnienie u tego samego pracodawcy. Wyjątek stanowi część J (wniosek w sprawie niepobierania zaliczek w roku podatkowym). Znajdujące się tam oświadczenie należy składać co roku na nowo.

- W tym poradniku tłumaczymy, jak krok po kroku wypełnić PIT-2. Wzór z omówieniem pozwoli Ci sprawdzić, co wpisać w poszczególnych częściach swojego oświadczenia. Dowiesz się również, kiedy musisz dokonać aktualizacji złożonego wcześniej formularza.

Co to jest PIT-2 i kiedy trzeba go wypełnić?

PIT-2 to formularz, w którym składasz różnego rodzaju oświadczenia dotyczące przysługujących Ci ulg i zwolnień podatkowych. Na podstawie znajdujących się w nim informacji pracodawca oblicza wysokość miesięcznych zaliczek na Twój podatek dochodowy (PIT). Zazwyczaj wypełnia się go wraz z innymi dokumentami dotyczącymi zatrudnienia w nowej firmie. Można go złożyć w dowolnym momencie roku podatkowego.

W praktyce PIT-2 nie jest obowiązkowy, ale jego brak może skutkować wyższymi zaliczkami podatkowymi i koniecznością oczekiwania na zwrot podatku dopiero po rozliczeniu rocznym.

Warto wiedzieć, że taki dokument mogą złożyć swojemu pracodawcy nie tylko osoby zatrudnione na podstawie umowy o pracę, lecz również umów cywilnoprawnych: zlecenie, o dzieło czy kontraktu menedżerskiego. Osoby, które w ubiegłym roku wypełniły oświadczenie i przekazały je swojemu pracodawcy, nie muszą robić tego ponownie, chyba że w trakcie roku podatkowego nabyły lub utraciły prawo do określonych ulg i zwolnień.

Jak wypełnić PIT-2 krok po kroku?

Aktualna wersja PIT-2 (9) składa się z 11 części oznaczonych literami alfabetu od A do K. Zastanawiasz się, jak je uzupełnić i co dokładnie powinno się w nich znaleźć? Poniżej znajdziesz dokładną instrukcję, jak wypełnić oświadczenie PIT-2 oraz kogo dokładnie dotyczą poszczególne części tego formularza.

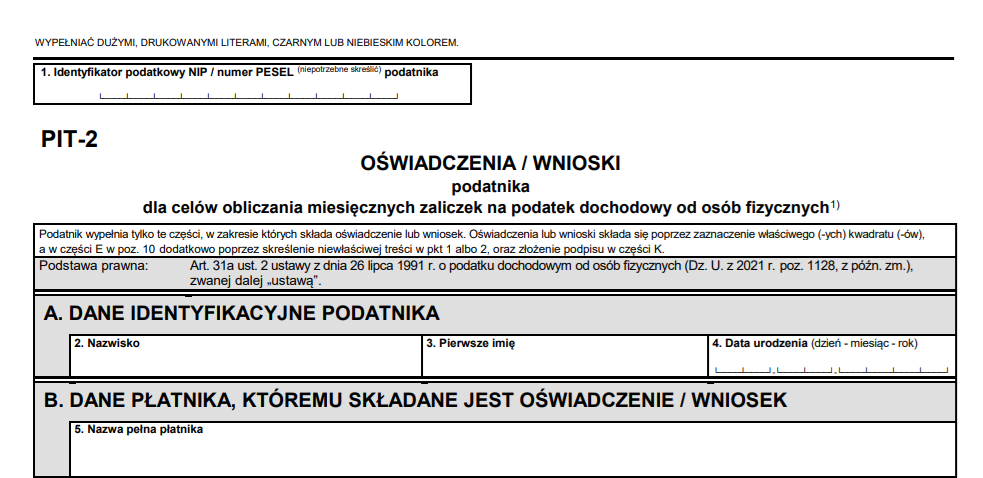

Identyfikator podatkowy oraz części A i B – dane identyfikacyjne podatnika i płatnika

W lewym górnym rogu formularza znajdziesz miejsce na Twój identyfikator podatkowy. Będzie nim numer PESEL lub nr NIP. Ten drugi musisz podać, jeśli oprócz pracy na etacie czy na podstawie umowy zlecenie, prowadzisz również działalność gospodarczą.

W pierwszej części formularza, oznaczonej literą A, wpisz nazwę pełną podatnika, a zatem takie dane, jak: imię, nazwisko oraz data urodzenia. W części B powinny się natomiast znaleźć dane Twojego pracodawcy, który w związku z zatrudnieniem, ma obowiązek odprowadzać za Ciebie zaliczki na podatek dochodowy oraz składki ZUS.

Przeczytaj również: Jak wypełnić PIT-11 – poradnik krok po kroku – Symfonia

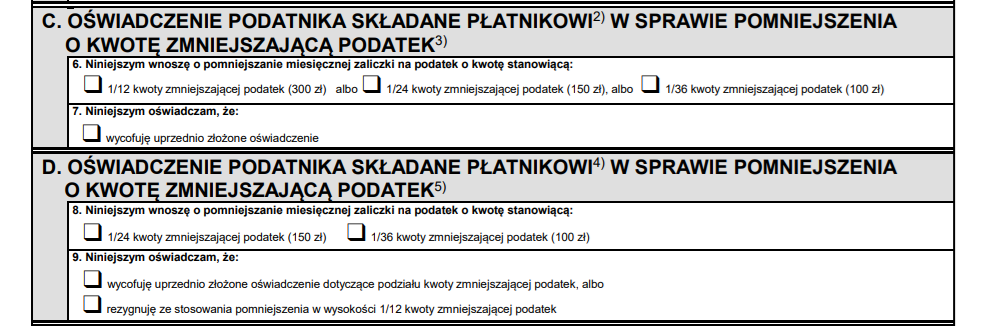

PIT-2 część C i D – oświadczenie dotyczące pomniejszenia zaliczek na podatek dochodowy

Część C wypełniasz wtedy, gdy chcesz, aby pracodawca pomniejszał wysokość zaliczki o kwotę zmniejszającą podatek dochodowy. W 2024 r. wynosi ona 300 zł miesięcznie. Jeśli nie zaznaczysz żadnej opcji, różnicę między kwotą podatku zapłaconego i należnego, możesz wykazać w rozliczeniu rocznym – PIT-37 lub PIT-36 – i odzyskać w formie zwrotu podatku.

W części C musisz również zadeklarować, o jaką część kwoty pracodawca powinien zmniejszyć wysokość zaliczki. Szczegółonformację o tym, jak uzupełnić PIT-2 właśnie w tej części znajdziesz w poniższej tabeli.

Tabela 1. Kwota zmniejszająca wysokość zaliczki – część C

| Kwota zmniejszająca wysokość zaliczki | Kiedy wybrać? |

| 1/12 | gdy osiągasz dochody z tylko jednego źródła, np. umowy o pracę |

| 1/24 | gdy osiągasz dochody z dwóch źródeł, np. umowy o pracę i umowy zlecenie |

| 1/36 | gdy osiągasz dochody z trzech źródeł, np. dwóch umów o pracę i umowy zlecenie |

Część D dotyczy natomiast wyłącznie osób, które mają przyznane prawo do renty lub emerytury. Podatnik ma tutaj tylko dwie opcje do wyboru. Wynika to z faktu, że organ rentowy podczas wypłaty świadczenia uwzględnia już przysługującą danej osobie ulgę podatkową. Sposób wypełnienia tej części formularza znajdziesz w tabeli.

Tabela 1. Kwota zmniejszająca wysokość zaliczki – część D

| Kwota zmniejszająca wysokość zaliczki | Kiedy wybrać? |

| 1/24 | gdy masz przyznane prawo do emerytury lub renty i jednocześnie osiągasz dochody z tytułu umowy o pracę lub umowy zlecenie oraz chcesz, by kwotę zmniejszającą podatek podczas obliczania zaliczki stosował zarówno organ rentowy (ZUS lub KRUS), jak i pracodawca |

| 1/36 | gdy masz przyznane prawo do emerytury lub renty i jednocześnie osiągasz dochody z tytułu dwóch innych umów oraz chcesz, by kwotę zmniejszającą podatek podczas obliczania zaliczki stosował zarówno organ rentowy, jak i pracodawcy |

| Rezygnacja ze stosowania pomniejszenia | gdy masz przyznane prawo do emerytury lub renty i chcesz, by wyłącznie organ rentowy odliczał kwotę zmniejszającą podatek |

Symfonia R2Płatnik

Przejrzysty i prosty w obsłudze program do kompleksowej obsługi zatrudnienia w firmie

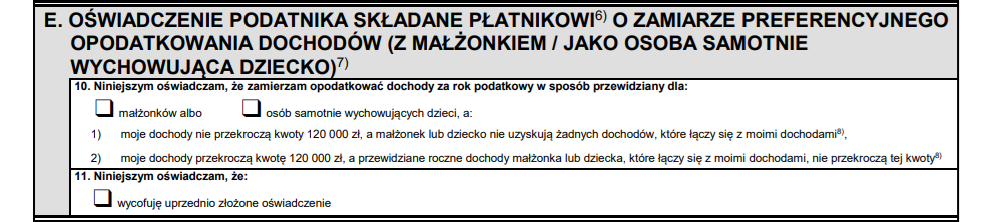

PIT-2 część E – oświadczenie o zamiarze preferencyjnego opodatkowania dochodów

Część E formularza PIT-2 możesz uzupełnić, gdy zamierzasz rozliczać się wspólnie z małżonkiem lub jako osoba samotnie wychowujące dziecko. Pamiętaj, że musisz przy tym zadeklarować czy wysokość dochodów podlegających opodatkowaniu mieści się w limicie przychodów dla pierwszego progu podatkowego (120 tys. zł), czy może go przekracza.

Jeśli w formularzu oświadczysz, że Twoje dochody nie przekraczają powyższego progu, a małżonek lub dziecko nie uzyskują żadnych dochodów, to wówczas podczas obliczania wysokości zaliczki, pracodawca będzie stosował podwójną kwotę zmniejszającą podatek. Gdy z kolei zadeklarujesz, że Twoje dochody przekraczają kwotę 120 000 zł, ale dochody małżonka lub dziecka są mniejsze od wskazanego wyżej limitu, to wtedy pracodawca będzie obliczał podatek ze stawką 12%.

Pamiętaj, że oświadczenie o kwocie dochodów składasz poprzez wykreślenie z formularza PIT-2 nieprawidłowej odpowiedzi.

Przeczytaj również: Czym jest podstawa opodatkowania i jak ją obliczyć? – Symfonia

Część F – oświadczenie w sprawie podwyższonych kosztów uzyskania przychodu

W część F formularza PIT-2 składasz oświadczenie, na podstawie którego pracodawca, podczas obliczania wysokości podatku, będzie stosował podwyższone koszty uzyskania przychodu, wynoszące 300 zł miesięcznie. Ten przywilej przysługuje Ci, jeśli mieszkasz poza granicami miejscowości, w której znajduje się Twój zakład pracy. Pamiętaj, że jeśli w trakcie roku podatkowego zmienisz miejsce zamieszkania, tracąc przy tym prawo do stosowania podwyższonych KUP, musisz ponownie złożyć swojemu pracodawcy oświadczenie PIT-2.

Część G – oświadczenie w sprawie zwolnień podatkowych

Wielu podatników zastanawia się także, jak wypełnić oświadczenie PIT-2 w części G. Jej uzupełnienie pozwala bowiem, w trakcie roku podatkowego, korzystać z ulgi na powrót, ulgi dla rodzin 4+ lub ulgi dla pracujących seniorów. Każda z nich zwalnia z opodatkowania przychody nieprzekraczające kwoty 85 528 zł. W przypadku tej pierwszej musisz jednak podać, w jakim czasie przysługuje Ci prawo do zwolnienia. Ulga na powrót jest bowiem limitowana czasowo. Możesz z niej korzystać w okresie nieprzekraczającym 4 lat.

Część H – wniosek o niestosowanie ulgi dla młodych lub kosztów uzyskania przychodów

Jeśli masz mniej niż 26 lat, Twoje przychody z tytułu umowy o pracę, umowy zlecenie czy praktyki absolwenckiej podlegają zwolnieniu z opodatkowania podatkiem dochodowym. Wprowadzony tu został jednak limit kwotowy, który wynosi 85 528 zł. W części H formularza możesz złożyć oświadczenie o rezygnacji ze stosowania tego typu ulgi. Wówczas pracodawca obliczy zaliczkę na podatek dochodowy w taki sam sposób, jak ma to miejsce w przypadku starszych od Ciebie pracowników. W tej części PIT-2 wskazujesz również, czy pracodawca podczas obliczania podatku ma uwzględniać koszty uzyskania przychodu. Jeśli zaznaczysz ten kwadrat, nadpłacony w trakcie roku podatek, możesz odzyskać w rozliczeniu rocznym.

Część I – wniosek o rezygnację ze stosowania 50% kosztów uzyskania przychodów

Jeśli wykonujesz pracę twórczą podlegającą ochronie na mocy praw autorskich czy prawa do wynalazku i w związku z tym przenosisz na pracodawcę prawa własności, przysługuje Ci wyższy limit kosztów uzyskania przychodów, wynoszący 50%. W części I formularza PIT-2 możesz jednak z niego zrezygnować. Wówczas pracodawca, podczas obliczania podatku, zastosuje podstawowe pracownicze koszty uzyskania przychodu.

Część J – wniosek w sprawie niepobierania zaliczek w roku podatkowym

Jeśli przewidujesz, że Twoje dochody w roku podatkowym nie przekroczą kwoty wolnej od podatku (30 000 zł), możesz zgłosić pracodawcy, by nie pobierał zaliczek na podatek dochodowy. Służy do tego oświadczenie znajdujące się w części J formularza PIT-2. Wypełniając taki wniosek, musisz jednak liczyć się z tym, że w przypadku wyższych dochodów, zaległy podatek trzeba będzie dopłacić w rozliczeniu rocznym. Pamiętaj również, że złożone oświadczenie dotyczy tylko roku podatkowego, w którym składasz formularz swojemu pracodawcy. Jeśli nadal chcesz korzystać z tego zwolnienia, w kolejnym roku również musisz wypełnić PIT-2.

Jakie błędy najczęściej pojawiają się przy PIT-2?

Jednym z najczęstszych błędów pozostaje niewłaściwe rozdzielenie kwoty zmniejszającej podatek pomiędzy kilku pracodawców. Jeżeli podatnik stosuje pełną ulgę jednocześnie u kilku płatników, może doprowadzić do znacznej niedopłaty podatku podczas rozliczenia rocznego.

Problemy pojawiają się również przy formularzach składanych przez emerytów i rencistów. Organ rentowy zazwyczaj już stosuje część kwoty zmniejszającej podatek, dlatego dodatkowe zastosowanie pełnej ulgi przez pracodawcę może skutkować koniecznością dopłaty podatku po zakończeniu roku.

Podatnicy często zapominają także o aktualizacji formularza po zmianie sytuacji życiowej lub zawodowej. Zmiana liczby pracodawców, prawa do ulg albo miejsca zamieszkania może wpływać na sposób obliczania miesięcznych zaliczek i wymaga ponownego złożenia PIT-2.

PIT-2 w pytaniach i odpowiedziach

Czy można nie składać PIT-2?

Oświadczenie PIT-2 ma charakter dobrowolny. Nie musisz zatem składać takiego formularza swojemu pracodawcy. Pamiętaj jednak, że w takim przypadku, podczas obliczania zaliczek na podatek dochodowy, pracodawca nie uwzględni przysługujących Ci ulg i zwolnień.

Czy można wycofać PIT-2 w trakcie roku podatkowego?

Złożone za pomocą PIT-2 oświadczenia możesz zmienić w każdym momencie – także w trakcie roku podatkowego. Wystarczy, że ponownie wypełnisz formularz i w poszczególnych jego częściach zaznaczysz, że wycofujesz poprzedni wniosek.

U ilu płatników mogę złożyć PIT-2?

Ustawa nie wskazuje, u ilu pracodawców możesz złożyć oświadczenie PIT-2. Pamiętaj jednak, że z rozliczania kwoty wolnej od podatku możesz korzystać tylko u 3 płatników jednocześnie.

Przeglądaj tematy tego artykułu:

Rekomendowany kolejny artykuł:

0 komentarzy