Długość czytania:

KSeF to system informatyczny, który umożliwia wysyłanie, odbieranie oraz archiwizowanie faktur ustrukturyzowanych. Od 1 lutego 2026 r. będą musiały z niego korzystać firmy, których obroty w 2024 r. przekroczyły 200 mln zł, a dwa miesiące później także mniejsze przedsiębiorstwa – również te zwolnione z VAT. Z jego wdrożeniem wiąże się jednak wiele pytań i wątpliwości. Jeśli zatem zastanawiasz się, co to jest KSeF, jak działa Krajowy System e-Faktur oraz kto i od kiedy musi z niego korzystać, koniecznie zapoznaj się z naszym poradnikiem. Znajdziesz w nim odpowiedzi na najczęściej zadawane pytania na temat KSeF!

Tekst został zaktualizowany 5 lutego 2026 r. i uwzględnia aktualny stan prawny.

Co to jest KSeF i do czego służy Krajowy System e-Faktur?

KSeF (Krajowy System e-Faktur) to system informatyczny, który służy do przesyłania i odbierania faktur ustrukturyzowanych, czyli takich, które mają postać pliku XML, a ich układ jest zgodny ze standardem opracowanym przez Ministerstwo Finansów. Głównym celem jego wdrożenia jest uszczelnienie systemu podatkowego oraz zwiększenie nadzoru nad obiegiem dokumentów. Zamiast przesyłać fakturę bezpośrednio do kontrahenta, przedsiębiorca będzie musiał przekazać ją do jednego, centralnego systemu, a nabywca, jak i organy podatkowe zyskają do niej natychmiastowy dostęp.

Wdrożenie KSeF ma kilka podstawowych zalet:

- ułatwia automatyczną wymianę faktur,

- poprawia kontrolę organów podatkowych nad autentycznością dokumentów,

- zwiększa bezpieczeństwo i transparentność obrotu gospodarczego,

- umożliwia skrócenie czasu oczekiwania na zwrot podatku VAT,

- wprowadza jeden wzór faktury elektronicznej w obrocie gospodarczym ułatwiając w ten sposób integrację systemów informatycznych przedsiębiorców.

Warto wiedzieć, że obowiązek e-fakturowania nie dotyczy wyłącznie firm działających w Polsce. Z takiego rozwiązania korzysta się już m.in. we Włoszech, Rumunii a w 2025 roku faktury ustrukturyzowane zostaną wprowadzone również w innych krajach Unii Europejskiej. Wdrożenie KSeF wpisuje się w szerszy plan reformy podatkowej VAT in the Digital Age (ViDA), której celem jest ujednolicenie zasad e-fakturowania w całej UE. Więcej na ten temat piszemy we wpisie: co dalej z KSeF? Od kiedy Krajowy System e-Faktur wejdzie w życie?

Czym różni się faktura ustrukturyzowana od zwykłej faktury elektronicznej?

Faktura ustrukturyzowana to szczególny rodzaj faktury elektronicznej, która ma postać pliku w formacie XML. Jej struktura oraz zawarte w niej dane są ustandaryzowane zgodnie z wymogami określonymi przez Ministerstwo Finansów. To z kolei pozwala na jej automatyczne odczytanie i przetworzenie przez systemy informatyczne, bez potrzeby ręcznego wprowadzania danych. Tradycyjna e-faktura to natomiast faktura wystawiona i przesyłana w formie elektronicznej, najczęściej jako plik PDF. Co do zasady powinna zawierać wszystkie wymagane przepisami informacje. Nie ma jednak jednolitej struktury, a to może utrudniać jej automatyczne przetwarzanie.

Przeczytaj również: Czym jest faktura ustrukturyzowana i jaką funkcję pełni w systemie KSeF?

Od kiedy KSeF wchodzi w życie?

Wdrożenie Krajowego Systemu e-Faktur zostało podzielone na dwa etapy. Od 1 lutego 2026 r. obowiązek wystawiania faktur w KSeF obejmuje duże podmioty, czyli firmy, które w r. osiągnęły obrót powyżej 200 mln zł. Z kolei od 1 kwietnia 2026 r. z Krajowego Systemu e-Faktur będą musieli korzystać pozostali przedsiębiorcy, w tym także firmy zwolnione z VAT.

Z obowiązku e-fakturowania tymczasowo wyłączeni zostaną natomiast tzw. podatnicy wykluczeni cyfrowo, czyli mikroprzedsiębiorcy, u których łączna miesięczna sprzedaż nie przekracza 10 tys. zł. Dla tej grupy obowiązek wystawiania faktur w KSeF wejdzie w życie dopiero od 1 stycznia 2027 r.

Przeczytaj również: Nowa data wprowadzenia KSeF – obligatoryjny KSeF dla firm i JDG

Jakie zmiany w KSeF uwzględnia najnowszy projekt Ministerstwa Finansów?

12 kwietnia 2025 roku Ministerstwo Finansów ogłosiło szereg zmian, które mają ułatwić przedsiębiorcom przejście na obowiązkowe e-fakturowanie w ramach KSeF. Dotyczą one m.in.:

-

-

-

- wystawiania faktur w trybie offline24, czyli poza systemem KSeF (w przypadku problemów technicznych, np. przerw w działaniu systemu),

- wyłączenia spod KSeF faktur VAT RR, a także faktur dla konsumentów,

- wdrożenia tzw. okresu przejściowego (do końca 2026 r.), w trakcie którego:

- zostanie utrzymana możliwość wystawiania faktur z kas rejestrujących,

- za błędy popełnione przy fakturowaniu w KSeF nie będą nakładane kary,

- podatnicy nie będą musieli podawać numeru KSeF przy płatnościach, także tych realizowanych w ramach mechanizmu podzielonej płatności (MPP).

- wprowadzenia certyfikatów dla wystawców e-faktur, które umożliwią autoryzację w KSeF oraz wystawianie faktur w trybie offline,

- dodawania załączników do faktur, które wykazane będą w strukturze FA(3).

-

-

Jeśli chcesz dowiedzieć się więcej na ten temat obejrzyj wideo: Nowy projekt ustawy o KSeF

Kto musi wystawiać faktury w KSeF, a kogo Krajowy System e-Faktur nie obowiązuje?

Co do zasady z KSeF będą musieli korzystać wystawiając faktury wszyscy przedsiębiorcy zarejestrowani w Polsce, niezależnie od tego, czy są czynnymi podatnikami VAT, czy też korzystają ze zwolnienia. Obowiązek e-fakturowania w ramach Krajowego Systemu e-Faktur obejmie także firmy, które rozliczają VAT w ramach unijnej procedury One Stop Shop (OSS) – pod warunkiem, że posiadają one polski NIP.

Nie oznacza to jednak, że KSeF obejmie każdego. Przepisy przewidują pięć wyjątków, w których obowiązek e-fakturowania nie będzie miał zastosowania. Dotyczą one:

-

-

- podatników zagranicznych, którzy nie mają siedziby i stałego miejsca prowadzenia działalności w Polsce,

- podatników, którzy mają stałe miejsce prowadzenia działalności w Polsce, ale dostawa towaru lub usługi, której dotyczy dana transakcja, ma miejsce z innego kraju,

- faktur dokumentujących sprzedaż, które są rozliczane w ramach unijnych procedur szczególnych OSS i IOSS,

- faktur dla konsumentów i rolników ryczałtowych,

- faktur uproszczonych.

-

Dwa pierwsze wyjątki wynikają bezpośrednio z decyzji wykonawczej Rady (UE) 2022/1003 z 17 czerwca 2022 r. upoważniającej Polskę do stosowania szczególnego środka stanowiącego odstępstwo od art. 218 i 232 dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej. Warto dodać, że w KSeF nie będzie można również wystawiać:

-

-

- not korygujących,

- duplikatów faktur,

- faktur wystawianych przy użyciu kasy rejestrującej,

- faktur pro forma,

- faktur ustrukturyzowanych stosowanych w zamówieniach publicznych (PEF).

-

Przeczytaj również: Faktura w obcej walucie. Kurs walut a system KSeF

Zautomatyzuj obsługę faktur KSeF za darmo!

Z oprogramowaniem Symfonii e fakturowanie staje się proste i naprawdę wygodne! Wypróbuj Symfonię KSeF – uruchom naszą aplikację w wersji freemium i zacznij testowanie bez żadnych opłat i zobowiązań.

Czy KSeF dotyczy nievatowców?

Tak – obowiązek korzystania z KSeF obejmuje nie tylko czynnych podatników VAT, ale także przedsiębiorców zwolnionych z VAT – zarówno podmiotowo, jak i przedmiotowo. Oznacza to, że również tzw. nievatowcy będą zobowiązani do wystawiania faktur za pośrednictwem Krajowego Systemu e-Faktur, zgodnie z nowym harmonogramem wdrożenia.

Chcesz dobrze przygotować się na KSeF? Kliknij baner, wypełnij formularz i pobierz listę kontrolną!

Czy KSeF dotyczy faktur otrzymywanych od dostawców zagranicznych?

Nie – KseF nie służy do obsługi faktur wystawianych przez zagranicznych kontrahentów. Oznacza to, że faktury otrzymane od dostawców spoza Polski nie pojawią się w systemie i nie ma obowiązku ich wprowadzania do KSeF. Krajowy System e-Faktur dotyczy wyłącznie faktur wystawianych przez polskich przedsiębiorców z polskim numerem NIP.

Więcej na ten temat przeczytasz w poradniku: KSeF a faktury zagraniczne

Czy faktury wystawiane dla zagranicznych kontrahentów (z UE i spoza UE) również trzeba wysyłać do KSeF?

Tak –po wprowadzeniu obowiązkowego KSeF każdy przedsiębiorca będzie zobowiązany do wystawiania w systemie wszystkich faktur, także tych przeznaczonych dla zagranicznych klientów. Przed wystawieniem dokumentu będzie jednak musiał uzgodnić z drugą stroną dokładny sposób wysyłki faktury. Jej przekazanie może odbyć się:

- w wersji elektronicznej w postaci pliku PDF (np. pocztą e-mail);

- w tradycyjnej papierowej wersji;

- za pomocą kodu QR, zapewniającego dostęp do faktury w KSeF.

W praktyce oznacza to, że nawet jeśli kontrahent nie korzysta z KSeF, polski przedsiębiorca nadal musi wystawić fakturę w systemie i dopiero potem przekazać ją klientowi w uzgodnionej formie.

Jak działa KSeF?

Krajowy System e-Faktur to platforma teleinformatyczna, która służy przede wszystkim do automatycznej wymiany faktur ustrukturyzowanych. Aby wystawić fakturę w KSeF, przedsiębiorca powinien skorzystać z odpowiedniego oprogramowania finansowo-księgowego, a następnie przesłać dokument do Krajowego Systemu e-Faktur. Ten ostatni sprawdzi jego zgodność ze standardem, a zatem to, czy ma on właściwy schemat XML. Jeśli faktura spełnia wszystkie wymagania, system nada jej unikalny numer i wygeneruje urzędowe poświadczenie odbioru (UPO), które potwierdza, że dokument został przesłany poprawnie.

Odbiorca faktury może uzyskać do niej dostęp na dwa sposoby: docelowo poprzez system KSeF (uwierzytelnienie się w systemie KSeF lub korzystając z dostępu anonimowego). Warto jednak pamiętać, że zgodnie z brzmieniem art. 106na ust. 2 ustawy o VAT, podczas okresu przejściowego (czyli bez obligatoryjnego KSeF) odbiorca musi wyrazić zgodę na otrzymywanie faktur ustrukturyzowanych poprzez KSeF. Jeśli tego nie zrobi, wystawca faktury powinien wysłać fakturę do systemu oraz dodatkowo dostarczyć ją w tradycyjnej formie – papierowej lub elektronicznej.

Przeczytaj również: KSeF – jak zacząć korzystać z Krajowego Systemu e-Faktur?

Jak wysłać fakturę do KSeF

- Uzupełnij wszystkie wymagane pola faktury (sprzedawca, nabywca, opis towarów/usług, kwoty netto/brutto/VAT).

- Utwórz plik XML zgodny ze schematem KSeF.

- Upewnij się, że masz odpowiednie uprawnienia do wystawiania faktur w KSeF.

- Prześlij plik XML do systemu KSeF.

- Sprawdź status wysłanej faktury, czy została zaakceptowana przez system.

Faktura przyjęta przez KSeF otrzyma unikalny numer identyfikacyjny.

Co należy rozumieć jako datę wystawienia faktury w KSeF?

Zgodnie z art. 106na ust. 1 ustawy o VAT, za datę wystawienia faktury ustrukturyzowanej uznaje się dzień jej przesłania do KSeF. Nie ma przy tym znaczenia termin, w jakim została ona wygenerowania w systemie księgowym. W strukturze XML data wystawienia faktury znajduje się w polu P_1, które należy wypełnić w momencie przesyłania dokumentu do Krajowego Systemu e-Faktur.

Przeczytaj równie: Terminy dostarczania faktur KSeF

Chcesz dobrze przygotować się na KSeF? Kliknij baner, wypełnij formularz i pobierz listę kontrolną!

Jak nadać uprawnienia do korzystania z KSeF dla biura rachunkowego?

Aby nadać uprawnienia do korzystania z KSeF dla biura rachunkowego, wystarczy skorzystać z tzw. aplikacji podatnika KSeF. Za jej pomocą przedsiębiorca może:

- upoważnić całe biuro rachunkowe do obsługi KSeF w jego imieniu – wówczas to biuro samodzielnie zarządza uprawnieniami dla swoich pracowników,

- nadać uprawnienia wyłącznie konkretnym osobom, np. pracownikom biura, nawet jeśli nie są oni formalnie związani z jego firmą.

Jeśli zdecydujesz się skorzystać z pierwszego z rozwiązań, pracownicy biura będą mogli wystawiać faktury w Twoim imieniu bez konieczności osobnego nadawania uprawnień każdemu z nich. Możesz także samodzielnie przyznać dostęp konkretnym osobom, nawet jeśli nie są one zatrudnione bezpośrednio w Twojej firmie. W ten sposób będziesz mieć pełną kontrolę nad tym, kto dokładnie może wystawiać i odbierać faktury w Twoim imieniu.

Więcej na ten temat przeczytasz w poradniku: Jak nadać uprawnienia do KSeF?

Jakie korzyści wiążą się z wdrożeniem KSeF?

Wdrożenie Krajowego Systemu e-Faktur (KSeF) ma przynieść korzyści zarówno dla administracji skarbowej, jak i dla przedsiębiorców. W przypadku KAS będą to m.in.:

- lepsza kontrola nad autentycznością dokumentów,

- uszczelnienie systemu VAT,

- natychmiastowy wgląd w dokumenty sprzedaży, co pozwoli szybciej wychwytywać nieprawidłowości,

- przyspieszenie procesów kontrolnych.

Na wdrożeniu KSeF skorzystają także przedsiębiorcy. Wśród najważniejszych korzyści w przypadku tej grupy warto wymienić:

- jeden wzór faktury elektronicznej w obrocie gospodarczym ułatwiając integrację systemów informatycznych przedsiębiorców.

- brak obowiązku samodzielnego archiwizowania faktur,

- możliwość automatyzacji obiegu dokumentów,

- skrócenie terminu zwrotu podatku VAT (do 40 dni),

- zmniejszenie liczby kontroli podatkowych dzięki lepszemu monitorowaniu transakcji przez administrację skarbową,

- szybszą i wygodniejszą wymianę faktur z kontrahentami,

Przeczytaj również: E-faktura w Europie. Pozytywne i negatywne skutki wprowadzenia

Czy w związku z wdrożeniem KSeF faktury papierowe znikną z obrotu?

Nie, w związku z wdrożeniem KSeF tego typu dokumenty nie znikną całkowicie z obiegu – przynajmniej na razie. Faktury papierowe oraz elektroniczne niespełniające standardu KSeF, będą nadal stosowane, między innymi przy:

- transakcjach, których stroną są konsumenci lub rolnicy ryczałtowi (VAT RR),

- dokumentowaniu sprzedaży za pomocą biletów, które pełnią rolę faktur (np. bilety na autostrady),

- fakturowaniu w ramach procedur szczególnych OSS i IOSS.

Do 31 grudnia 2026 r. będą mogli z nich korzystać także podatnicy wykluczeni cyfrowo, czyli przedsiębiorcy, u których miesięczna sprzedaż wynosi maksymalnie 10 000 zł.

Przeczytaj również: Obowiązki biura rachunkowego w zakresie KSeF

Co trzeba zrobić, by korzystać z KSeF?

Każde przedsiębiorstwo posiada już swoje indywidualne „konto” w Krajowym Systemie e-Faktur, które zostało utworzone automatycznie przez Ministerstwo Finansów. Aby zacząć z niego korzystać, wystarczy się uwierzytelnić, np. za pomocą kwalifikowanego podpisu elektronicznego, kwalifikowanej pieczęci elektronicznej, podpisu zaufanego lub specjalnego tokenu wygenerowanego w systemie KSeF. Dostęp do KSeF uzyskasz bezpośrednio poprzez stronę Ministerstwa Finansów.

Potrzebujesz pomocy w zakresie KSeF? Skorzystaj z zielonej linii Symfonii!

Jeśli chcesz dowiedzieć się więcej na temat KSeF oraz związanych z tym obowiązków, skorzystaj z pomocy w ramach Zielonej Linii Symfonii . Nasi konsultanci podpowiedzą Ci, jak przygotować się do nowych wymagań oraz o czym pamiętać podczas e fakturowania w ramach KSeF!

Przeczytaj również: Jak zalogować się do KSeF? Instrukcja i dostępne metody – Symfonia

Ile kosztuje wdrożenie KSeF?

Choć samo korzystanie z Krajowego Systemu e-Faktur (czyli wysyłanie i odbieranie faktur ustrukturyzowanych) jest darmowe, to jednak przygotowanie firmy na wdrożenie tego systemu wiąże się z pewnymi kosztami. Wynikają one z konieczności przeprowadzenia szkoleń dla pracowników czy zakupu odpowiedniego oprogramowania, które będzie kompatybilne z KSeF. Część dostawców wprowadza zaawansowane rozwiązania do procedowania faktur elektronicznych, które znacznie usprawniają rozwiązanie MF. Koszty utrzymania tych systemów, mogą być finansowane przez pakiety dokumentów, wymieniane w komunikacji z KSeF.

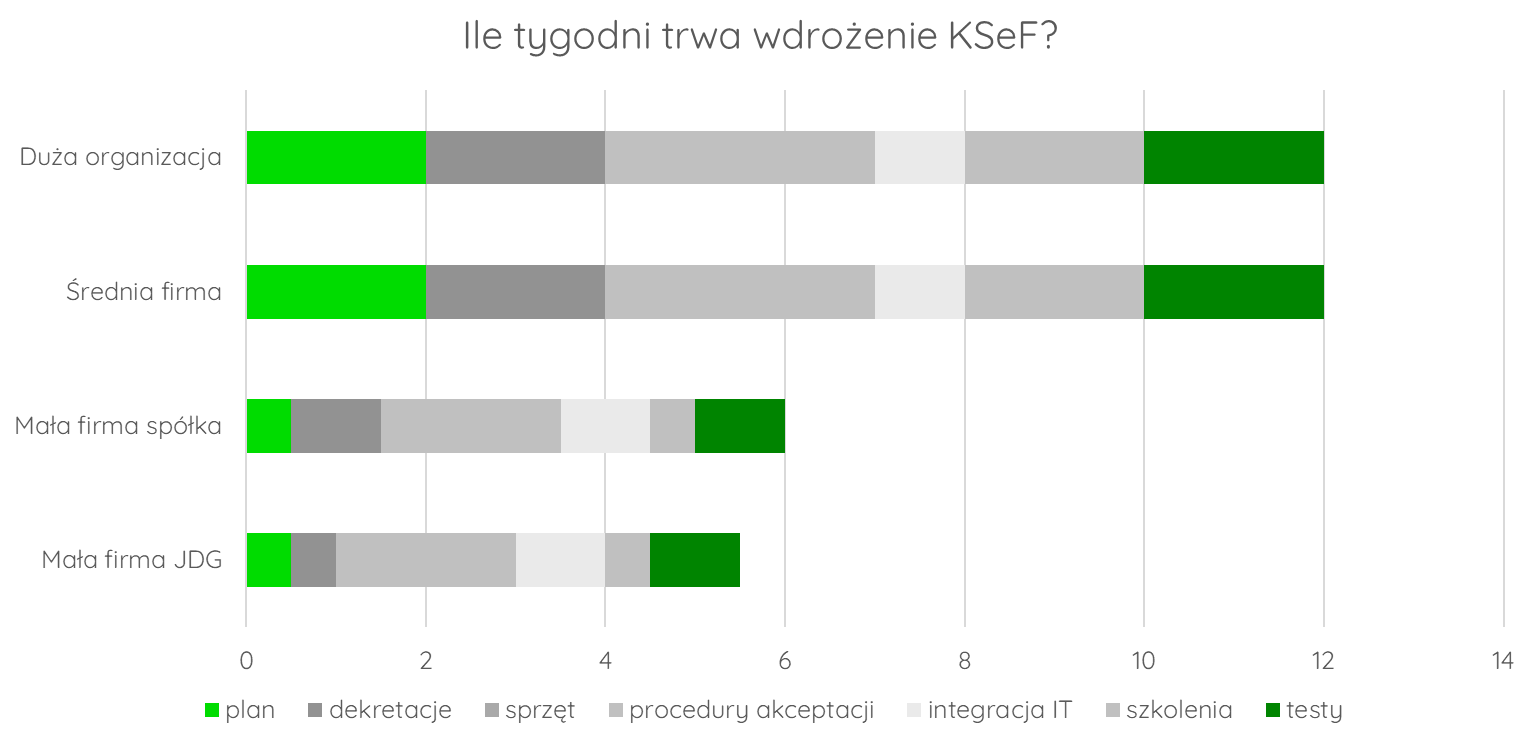

Ile trwa wdrożenie KSeF w firmie?

Wdrożenie KSeF w firmie to proces, który składa się z kilku etapów, związanych m.in. ustaleniem procedur akceptacji faktur, zakupem oprogramowania jego konfiguracją, szkoleniem pracowników czy testami działania systemu. W dużych organizacjach może on trwać nawet 12 tygodni, w średnich firmach ok. 11 tygodni, a w małych – około 6 tygodni.

Choć dla mniejszych podmiotów wdrożenie jest prostsze, nie warto zostawiać go na ostatnią chwilę. Każda firma, niezależnie od skali działalności, musi dostosować swoje procesy do nowych obowiązków, przeszkolić pracowników oraz upewnić się, że system działa prawidłowo. Im wcześniej to zrobi, tym mniejsze ryzyko problemów, gdy e-fakturowanie stanie się obowiązkowe.

Co się stanie, jeśli system KSeF będzie niedostępny?

W takiej sytuacji przedsiębiorcy będą mogli wystawiać faktury w trybie offline, czyli poza KSeF, a następnie przesłać je do systemu, gdy jego dostępność zostanie przywrócona. Zgodnie z zapowiedziami Ministerstwa Finansów, w przypadku faktur wystawionych offline data ich wystawienia będzie zgodna z datą wskazaną na fakturze przez wystawcę.

Jak KSeF wpływa na obowiązki archiwizacyjne?

KSeF to system, który służy nie tylko do wysyłania i odbierania faktur ustrukturyzowanych, ale także ich przechowywania w wersji elektronicznej. W praktyce oznacza to, że przedsiębiorcy nie muszą już samodzielnie archiwizować tego typu dokumentów. Wszystkie przesłane za pomocą KSeF faktury będą przechowywane przez 10 lat, a zatem przez okres, który spełnia wymogi ustawowe dotyczące przechowywania dokumentacji podatkowej.

Czy faktura w KSeF może zostać odrzucona? Jeśli tak – co wtedy?

Tak – KSeF może odrzucić fakturę, jeśli np. wystąpią błędy w jej strukturze (nie będzie ona zgodna z wymaganym wzorem logicznym) lub zostanie wprowadzona do systemu przez osobę nieuprawnioną. W takim przypadku dokument nie jest uznawany za wystawiony, a co za tym idzie, nie można go skorygować ani anulować. Decyzja o tym, co zrobić dalej, należy do podatnika – może on np. poprawić fakturę i wysłać ją ponownie do systemu. Aby uniknąć takiej sytuacji, warto wybrać program do fakturowania, który będzie automatycznie sprawdzać zgodność pliku z wymaganym wzorem przed jego wysyłką do KSeF.

Czy w KSeF przewidziano możliwość samofakturowania?

Tak, Krajowy System e-Faktur umożliwia samofakturowanie. Aby nabywca mógł skorzystać z tej procedury, sprzedawca musi nadać mu jednak odpowiednie uprawnienie w systemie KSeF.

Czy możliwe jest wskazanie więcej niż jednego odbiorcy faktury?

Tak, w strukturze faktury ustrukturyzowanej istnieje możliwość wskazania więcej niż jednego odbiorcy faktury – w tym także faktora. Jeśli wystawca faktury skorzysta z tego rozwiązania, wszystkie wskazane przez niego podmioty będą miały dostęp do faktury w systemie KSeF.

Wypełnij formularz i pobierz listę kontrolną

Przeglądaj tematy tego artykułu:

Rekomendowany kolejny artykuł:

0 komentarzy